Alles, was Unternehmen tun, jedes Produkt und jede Leistung, die sie anbieten, wirkt sich auf die Umwelt und die Gesellschaft aus. Diese Auswirkungen sind immer mehr von öffentlichem Interesse. Organisationen müssen transparent machen, was sie mit ihren Aktivitäten bewirken. Dementsprechend entstanden in der Schweiz und in der EU verschiedene neue Regulatorien, die eine Berichterstattung über nichtfinanzielle Belange verlangen.

Welches sind nun die Konsequenzen für Unternehmen und wie müssen diese jetzt vorgehen, um über nichtfinanzielle Belange Bericht zu erstatten?

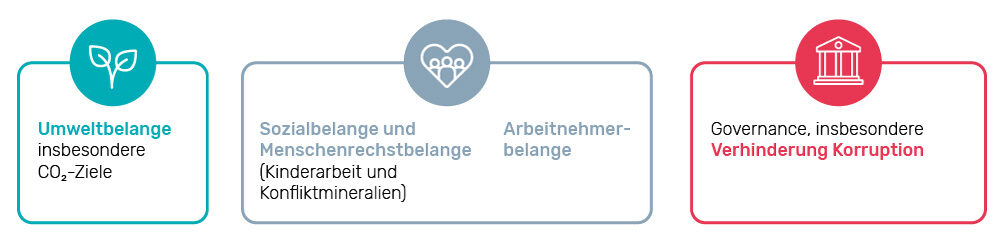

Die relevantesten Forderungen für Unternehmen in der Schweiz

Weitere relevante Regulatorien in der Schweiz:

- Verordnung über Sorgfaltspflichten und Transparenz bezüglich Mineralien und Metallen aus Konfliktgebieten und Kinderarbeit (VSoTr) (in Kraft)

- Verordnung über die Berichterstattung über Klimabelange (ab 1.1.2024)

Wer ist davon betroffen?

In der Schweiz sind primär grössere Unternehmen mit folgenden Kriterien betroffen:

- Gesellschaften des öffentlichen Interesses (v.a. börsenkotiert) mit mindestens 500 Vollzeitstellen und entweder einer Bilanzsumme von 20 Millionen Franken oder einem Umsatzerlös von 40 Millionen Franken oder beides

- Indirekt werden zukünftig auch KMU betroffen sein, die als Teil der Lieferkette einen Fussabdruck in berichtspflichtigen Unternehmen (Schweiz und EU) haben

Was läuft zu diesem Thema in der Europäischen Union?

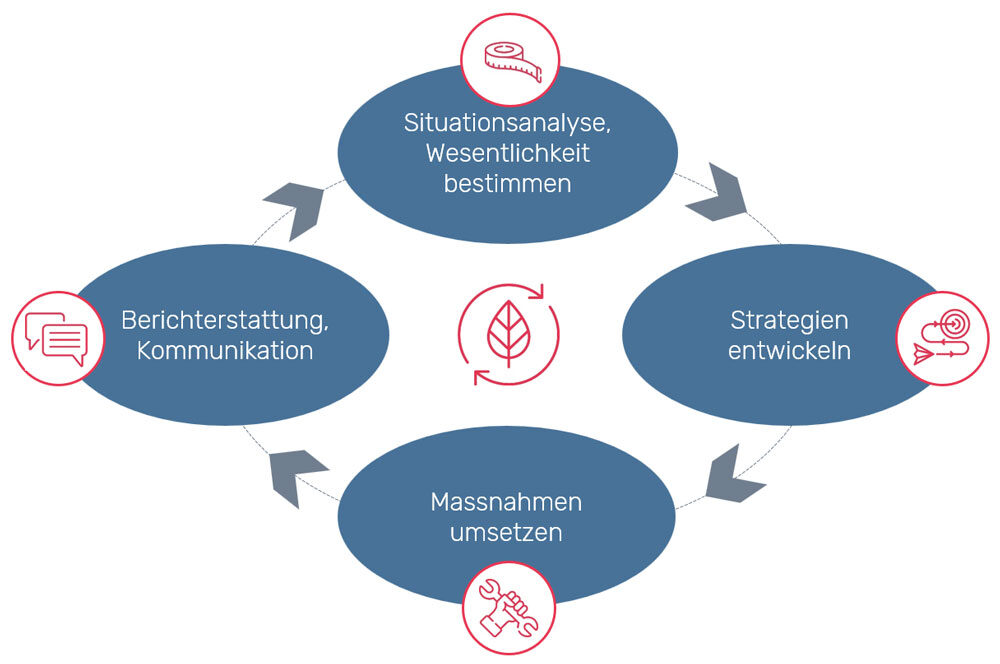

Eine Berichterstattung bedingt eine vorgängige Analyse und Bewertung

Doppelte Wesentlichkeit nach CSRD

Ein Thema ist dann wesentlich, wenn es

- entweder für den Geschäftsverlauf und die Geschäftsergebnisse relevant ist

- oder wenn das Unternehmen schwerwiegende Auswirkungen auf Umwelt und Gesellschaft hat.

Wie erstellt man eine Wesentlichkeitsmatrix?

Nachhaltiges Wirtschaften in Unternehmen verlangt Kenntnisse zu Wesentlichkeit und Betroffenheit der Tätigkeiten, Produkte oder Dienstleistungen. Um die dazu notwendigen Informationen, Daten und Fakten zu sammeln und zu bewerten, braucht es Zeit, Fähigkeiten und Strukturen. Diese Fähigkeit zu einer Standortbestimmung muss schrittweise entwickelt werden. Man fängt einfach und pragmatisch an und lernt, vertiefte Analysen durchzuführen.

Hier einige wichtige Erfolgsfaktoren, um eine Wesentlichkeitsmatrix zu erstellen:

- Gehe schrittweise vor.

- Suche den Dialog mit internen und externen Stakeholdern.

- Geh den interdisziplinären Weg: Suche verschiedene Fachleute und beziehe möglichst viele Perspektiven ein.

- Definiere Wesentlichkeitsschwellen gemeinsam mit den Personen, mit deren Hilfe Du die Matrix erarbeitest.

- Suche bei Themen, für die Ihr keine Expertise habt, nach Experten, die Euch weiterhelfen.

- Die oberste Leitung der Organisation muss die Wesentlichkeitsmatrix freigeben.

Die folgenden Chancen und Vorteile erhalten Unternehmen mit dieser Situationsanalyse:

- Die Matrix zeigt eine ganzheitliche Sicht.

- Ihr erkennt auf der Darstellung Abhängigkeiten und Zusammenhänge.

- Es fällt mit der Matrix leichter, sich auf das Wesentliche zu fokussieren.